W ujęciu świa towym aż ok. 52% energii wejściowej (zapotrzebowania na pierwotne nośniki energii) stanowi energia odpadowa, a tylko 28% jest przekształcana w użyteczną postać (tj. pracę mechaniczną, ciepło użytkowe, chłód, oświetlenie, generacja dźwięku). Pozostały udział stanowią inne straty niemożliwe lub nieopłacalne do dalszego zagospodarowania (m.in. ciepło tarcia, straty przesyłu i transformacji energii elektrycznej) ? rys. 1.

Rys. 1. Struktura świa towego wykorzystania energii.

Świa towy ilościowy potencjał energii odpadowej w 2012 r. został określony na ok. 246 EJ (68 PWh). Przekłada się to na 48 EJ (13 PWh) w sensie potencjału Carnota (jakościowo, z uwzględnieniem zróżnicowania temperaturowego dostępnych źródeł ciepła odpadowego). Największe udziały niskotemperaturowego (< 100°C) ciepła odpadowego w ujęciu jakościowym występują w sek torach: przemysłowym (34%) oraz transpor towym i przesyłowym (35%) [C. Forman i in., 2016].

Sprawdźmy, jak sytuacja wygląda w Unii Europejskiej. UE odpowiada za ok. 12% świa towego zapotrzebowania na energię. Wiemy już, że sek tor przemysłowy cechuje się dość dużym potencjałem niskotemperaturowego ciepła odpadowego, zatem biorąc pod uwagę energię odpadową pochodzącą z sek tora przemysłowego w UE, całkowity teoretyczny (ilościowy) potencjał określa się na blisko 920 TWh, a w sensie Carnota (w ujęciu jakościowym) niemalże 280 TWh (Eurostat 2018 r.).

Jak sytuacja wygląda w Polsce? W przemyśle krajowym oszacowano ilość ciepła odpadowego na 48,6 TWh, a to daje ok. 15,1 TWh w sensie potencjału Carnota. Dla porównania – największa na świecie elektrownia wytwarzająca energię elektryczną z węgla brunatnego, jaką jest Elektrownia Bełchatów w 2017 r. wyprodukowała 32,3 TWh energii elektrycznej net to (prawie 21% energii wyprodukowanej w Krajowym Systemie Elektroenergetycznym).

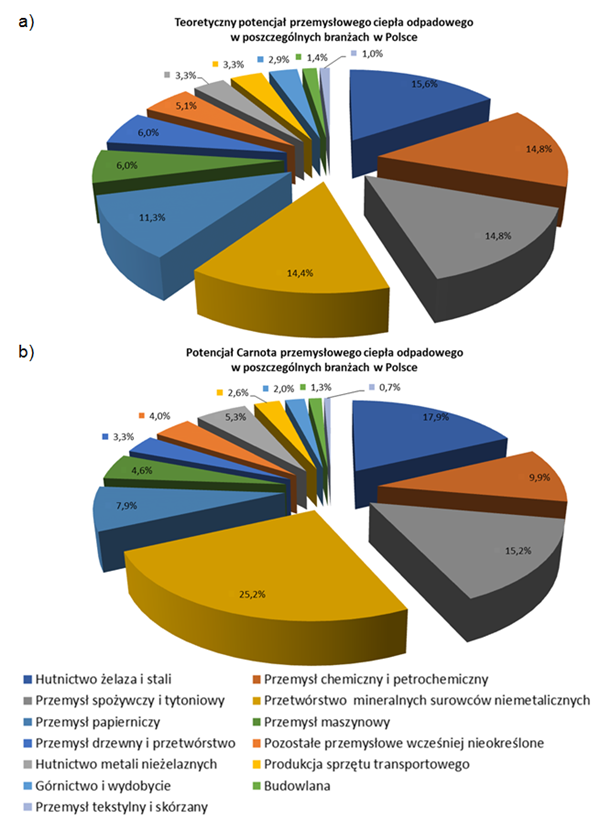

Największe udziały przemysłowego ciepła odpadowego występują w 4 branżach: hutnictwie żelaza i stali (15,6% p. ilościowy, 17,9% p. Carnota), przemyśle chemicznym i petrochemicznym (odpowiednio 14,8% p. ilościowy, 9,9% p. Carnota), przemyśle spożywczym i ty toniowym (14,8% p. ilościowy, 15,2% p. Carnota) oraz przetwórstwie mineralnych surowców niemetalicznych (14,4% p. ilościowy, 25,2% p. Carnota). Różnica w % udziale potencjału w sensie Carnota w porównaniu do ilościowego w danej branży, świadczy odpowiednio o większym udziale występowania nośników odpadowych o wyższej temperaturze (wzrost % udziału), bądź niższej temperaturze (spadek % udziału). Udziały przemysłowego ciepła odpadowego w poszczególnych branżach w Polsce przedstawiono na diagramach kołowych na rys. 2. [P. Chris todoulides i in., 2019].

Rys. 2. Potencjał przemysłowego ciepła odpadowego w poszczególnych branżach w Polsce.

Przed ludzkością s toi duże wyzwanie, przede wszystkim z powodów ekologicznych, by jak najbardziej racjonalnie wykorzystywać pierwotne nośniki energii, w szczególności nieodnawialne, których zasoby w niedalekiej perspektywie się skończą. W okresie transformacji gospodarki oraz zmierzaniu ku Europejskiemu Zielonemu Ładowi (EU Green Deal), by sprostać postawionemu wyzwaniu o osiągnięciu neutralności klimatycznej, należy szukać możliwości poprawy sprawności, efektywności i obniżenia emisyjności sek tora energii, w granicach technicznej wykonalności i ekonomicznej opłacalności? a jak przy toczono powyżej w wielu gałęziach przemysłu istnieje spory potencjał do wykorzystania.